Un investissement avec des grands effets

Page à caractère promotionnel

UniCredit Turbos Classiques

Parmi les produits à effet de levier, les Turbos s’affirment désormais comme une valeur incontournable sur les marchés financiers. Le calcul de leur prix ne dépend pas directement de la volatilité (indicateur de la fréquence et de l’intensité des fluctuations d’une valeur pendant une période donnée). Néanmoins, en cas de forte volatilité du sous-jacent (valeur de référence servant de base à un Turbo), le risque de désactivation du Turbo et donc de perte en capital est plus important. De même, un investissement de capital nettement inférieur par rapport à un investissement direct dans le sous-jacent débouche sur un effet de levier élevé des Turbos. L’effet de levier amplifie les mouvements à la hausse ou à la baisse du sous-jacent, il peut donc avoir un effet favorable ou défavorable pour l’investisseur. Les investisseurs sont libres dans leur appréciation de l’orientation attendue des cours du sous-jacent. Il est possible d’investir dans des Turbos aussi bien en phase de hausse (à travers des produits Call) que de repli (à travers des produits Put) des cours.

Un cas de désactivation du Turbo se traduit par une perte totale immédiate. Ces produits ne conviennent donc qu’à des investisseurs très enclins à prendre des risques. Par ailleurs, ils ne s’emploient souvent qu’à court terme. Dans la mesure où les gains et les pertes se côtoient avec ce type de titres, les investisseurs doivent impérativement connaître les produits et avoir une expérience boursière. En effet, seul un investisseur qui comprend et maîtrise le mode de fonctionnement de ces produits peut correctement évaluer les opportunités et les risques qui leur sont associés.

Les Turbos disposent d’un effet de levier par rapport à la performance du sous-jacent. Comme pour les warrants, le levier provient d’un capital investi plus réduit que dans le cadre d’un investissement direct. L’atout des Turbos par rapport aux warrants traditionnels réside dans la participation quasiment linéaire à la performance du sous-jacent. La performance des Turbos dépend donc essentiellement de la fluctuation des cours du sous-jacent. Contrairement aux Warrants dont le modèle de prix intègre la volatilité du sous-jacent, la valorisation d’un Turbo ne dépend pas directement de cette volatilité. En revanche, ces produits pouvant être désactivés lorsque le sous jacent atteint la barrière désactivante, une volatilité importante du sous-jacent augmente le risque de désactivation et donc de perte en capital.

PRODUITS A EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL EN COURS DE VIE ET A L’ÉCHEANCE.

Instruments présentant un risque de perte en capital à destination d’investisseurs avertis disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques. Les Turbos intègrent un effet de levier qui amplifie les mouvements de cours du sous-jacent ce qui peut être favorable ou défavorable aux investisseurs. En raison de leur nature, ils peuvent notamment comprendre des risques de liquidité pouvant se traduire par une perte partielle ou totale de l’investissement.

Ces produit sont des produits complexes qui peuvent être difficile à comprendre : les investisseurs potentiels doivent s’assurer avant de conduire une opération qu’ils comprennent parfaitement ces instruments et les risques qui en découlent et, le cas échéant, se rapprocher de ses propres conseils (juridiques, financiers, fiscaux, comptables ou tout autre).

Les investisseurs sont invités, avant toute décision d‘investissement, à prendre connaissance de la documentation juridique du produit telle que renseigné ci-dessous et de lire attentivement la rubrique « Facteurs de Risques » du Prospectus du produit concerné, les Conditions Définitives (« Final Terms ») ainsi que le Document d’informations Clés (disponibles sur le site www.bourse.unicredit.fr). Investissement exposé au risque de crédit de UniCredit Bank (S&P BBB+/ Moody’s A1/ Fitch BBB+) .

Les Turbos Classiques en détail

Fonctionnement

Une caractéristique essentielle des Turbos est que l’investisseur participe pleinement et conformément au ratio à la performance d’un sous-jacent mais sans devoir apporter lui-même le montant total relatif à l’acquisition du sous-jacent : il n’apporte qu’une fraction du montant d’investissement fourni par défaut par l’émetteur.

À cela s’ajoutent en règle générale une prime et des coûts de financement. Les Turbos Call profitent des hausses des cours, tandis que les Turbos Put sont utilisés dans l’anticipation de replis des cours du sous- jacent.

PRODUITS À EFFET DE LEVIER PRÉSENTANT UN RISQUE DE PERTE EN CAPITAL. L’EFFET DE LEVIER AMPLIFIE LES MOUVEMENTS DU COURS DU SOUS-JACENT CE QUI PEUT ÊTRE FAVORABLE OU DÉFAVORABLE À L’INVESTISSEUR.

Les principales caractéristiques structurelles

| Prix d'exercice | Le prix d'exercice est fixé à l'emission du Turbo. Il sert au calcul du prix du Turbo ou du montant de remboursement à l'échéance. |

|---|---|

| Sous-jacent | Le sous-jacent est l'instrument financier auquel un Turbo se réfère et dont la performance détermine le prix du Turbo. Des actions, des indices ou des matières premières servent par exemple de sous-jacents. |

| Barrière désactivante | Chaque Turbo possède une barrière désactivante. Si le sous-jacent évolue contrairement aux attentes de l'investisseur dans la "mauvaise" direction et atteint ou franchit la barrière désactivante, le Turbo expire immédiatement sans valeur. Il existe donc un risque de perte en capital. Dans le cas des Turbos Classiques, la barrière désactivante correspond au prix d'exercice. |

| Durée de vie | Les Turbos classiques sont assortis d'une durée de vie limitée. Il existe toutefois, comme évoqué précédemment, des variantes à durée de vie illimitée. Si, à son échéance, un Turbo se trouve encore en dépôt auprès de son porteur, le montant de remboursement revenant à ce dernier sera automatiquement crédité sur son compte par l'émetteur à la date de remboursement. |

| Ratio | Le ratio indique à combien d'unités du sous-jacent un Turbo se réfère. À titre d'exemple, pour un ratio de 0,01, un Turbo se réfère à un centième du sous-jacent. Le ratio sert à rendre des indices ou des actions assortis d'un cours élevé négociables avec de petits montants. |

La barrière désactivante

La barrière désactivante dans le cas de turbos classiques haussiers (Call)

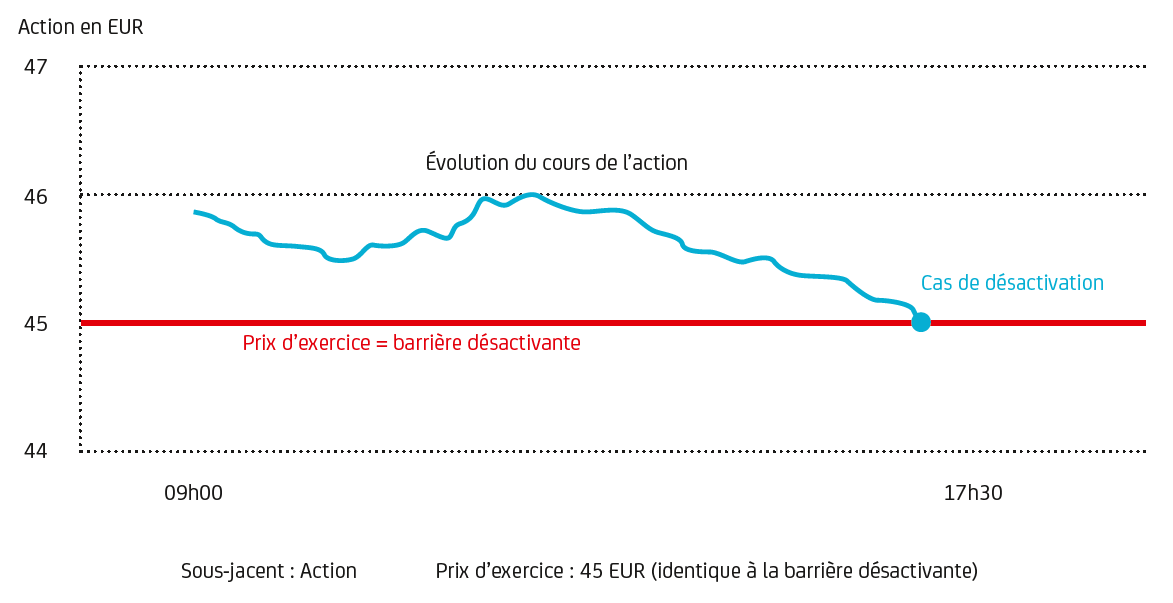

Chaque Turbo est doté d’une barrière désactivante. Si le sous-jacent franchit cette barrière, la durée de vie fixée initialement expire brusquement et l’investisseur subit une perte totale. En ce qui concerne les Turbos classiques Call, le prix d’exercice, et donc la barrière désactivante, se situent toujours en dessous du cours actuel du sous-jacent. Si, à aucun moment pendant la durée de vie, la barrière désactivante n’a été atteinte, la différence entre le cours de clôture du sous-jacent et le prix d’exercice, multipliée par le ratio est versée à l’investisseur à la date de remboursement. Si le sous-jacent franchit la barrière désactivante pendant la durée de vie, le Turbo expire immédiatement sans valeur.

Exemple : cas de désactivation dans le cas d'un Turbo Call

|

La barrière désactivante dans le cas de Turbos classiques baissiers (Put)

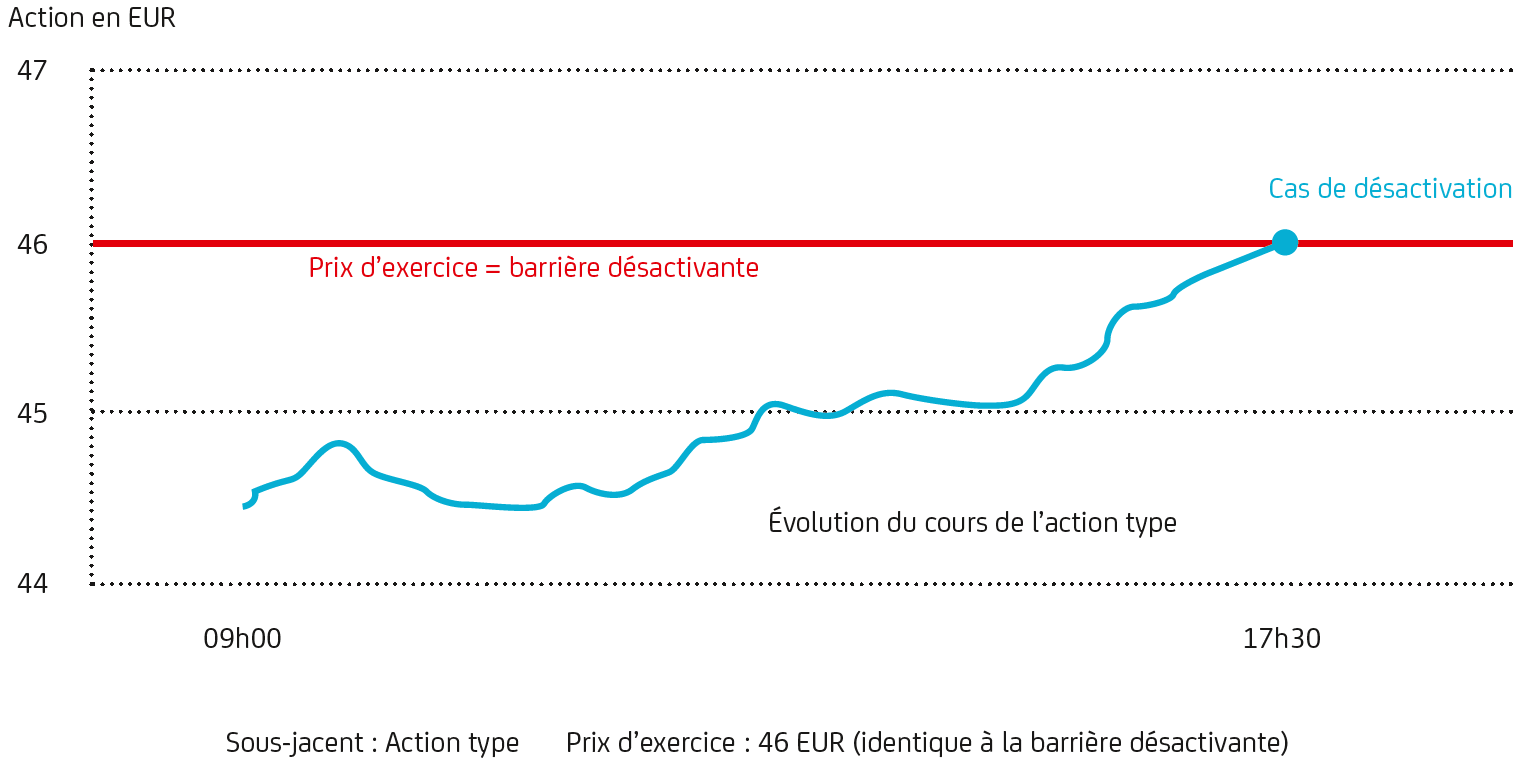

En ce qui concerne les Turbos Put, le prix d’exercice, et donc la barrière désactivante, se trouvent toujours au-dessus du cours actuel du sous-jacent. Si, à aucun moment pendant la durée de vie, la barrière désactivante n’a été atteinte, la différence entre le prix d’exercice et le cours de clôture du sous-jacent, multipliée par le ratio, est versée à l’investisseur à la date de remboursement. Dans ce cas aussi, si le sous-jacent franchit la barrière désactivante pendant la durée de vie, le Turbo expire sans valeur.

Exemple : cas de désactivation dans le cas d'un Turbo Put

|

Attention:

En règle générale, la désactivation d’un Turbo peut intervenir durant les horaires d’ouverture du marché de référence du sous-jacent. Ainsi, une désactivation peut intervenir en dehors des horaires de négociation du Turbo correspondant si celui-ci est indexé sur des actions ou indices étrangers, matières premières ou devises.

Calcul des prix*

Calcul des prix dans le cas d'un Turbo Call

Comme déjà précisé à plusieurs reprises, l’acheteur d’un Turbo Call n’a pas besoin d’apporter la totalité du montant relatif à l’acquisition du sous- jacent. Il apporte seulement la partie qui dépasse le prix d’exercice. Le prix d’un Turbo Call peut donc être calculé relativement facilement. Il résulte de la différence entre le cours actuel du sous-jacent et le prix d’exercice (multipliée, le cas échéant, par le ratio). Prenons un exemple : pour un cours de l’action de 46 EUR, un Turbo Call assorti d’un prix d’exercice de 45 EUR et d’un ratio de 1 aurait une valeur de 1 EUR. Cette différence est aussi qualifiée de valeur intrinsèque d’un Turbo Call.

| Formule |

|---|

| Prix* d'un Turbo Call = (cours du sous-jacent – prix d'exercice) x ratio |

Calcul des prix dans le cas d'un Turbo Put

S’agissant d’un Turbo Put, le prix résulte de la différence entre le prix d’exercice et le cours actuel du sous-jacent (multipliée, le cas échéant, par le ratio). Prenons un exemple : pour un cours de l’action de 44 EUR, un Turbo baissier assorti d’un prix d’exercice de 45 EUR et d’un ratio de 1 aurait une valeur de 1 EUR. Cette différence est aussi qualifiée de valeur intrinsèque d’un Turbo Put.

| Formule |

|---|

| Prix* d'un Turbo Put = (prix d'exercice – cours du sous-jacent) x ratio |

De par leur construction, les Turbos reproduisent l’évolution d’un sous-jacent, en valeur absolue, sur une base de 1 pour 1. Si, dans le cas d’un Turbo Call de ratio 1, le sous-jacent augmente par exemple de 1 EUR, la valeur intrinsèque du Turbo Call s’accroît également de 1 EUR. Dans le jargon boursier, on parle d’un delta de 1 ou 100%.

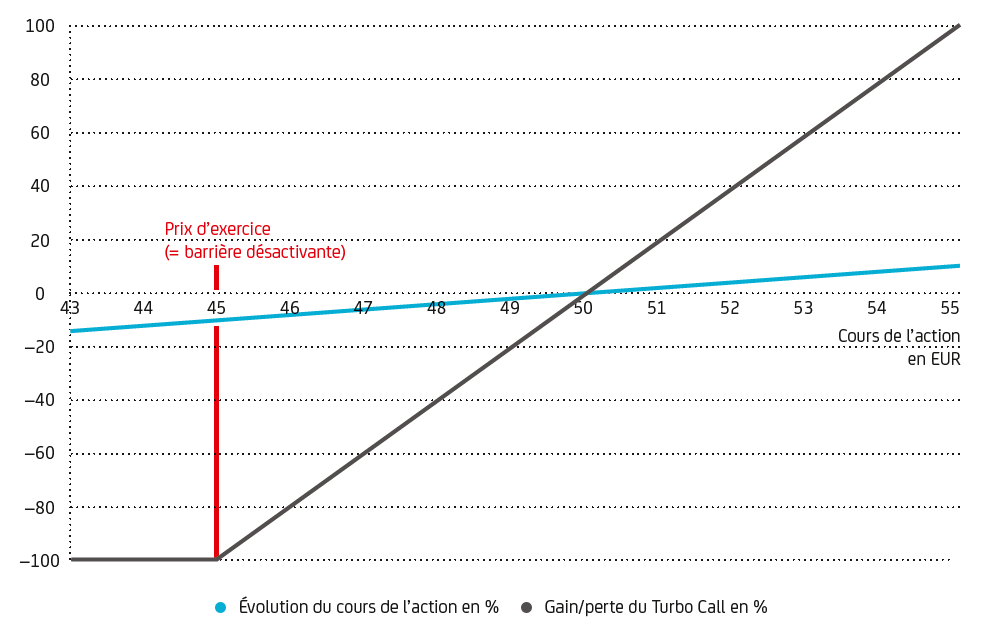

Exemple : Turbo Call**

Situation de départ:

- Sous-jacent : action

- Cours actuel de l'action : 50 EUR

- Durée de vie: 6 mois

- Prix d'exercice : 45 EUR

- Barrière désactivante : 45 EUR

- Ratio : 1

- Prix du Turbo Call (sans prime) : 5 EUR

Tableau de scénarios**

| Cours de l'action en EUR |

Évolution du cours de l'action en % |

Prix** du Turbo Call en EUR |

Gain/ perte en % |

|---|---|---|---|

| 55 | + 10 | 10 | + 100 |

| 54 | + 8 | 9 | + 80 |

| 53 | + 6 | 8 | + 60 |

| 52 | + 4 | 7 | + 40 |

| 51 | + 2 | 6 | + 20 |

| 50 | 0 | 5 | 0 |

| 49 | - 2 | 4 | - 20 |

| 48 | - 4 | 3 | - 40 |

| 47 | - 6 | 2 | - 60 |

| 46 | - 8 | 1 | - 80 |

| 45 | - 10 | 0 | - 100 |

Scénario 1 (défavorable): Le cours de l'action baisse

L’effet de levier peut avoir un effet négatif, notamment lorsque le sous-jacent n’évolue pas dans la direction souhaitée. Si l’action perd par exemple 3 EUR, passant de 50 EUR à 47 EUR (- 6 %), la valeur du Turbo Call perd théoriquement également 3 EUR, ce qui correspond pour un prix d’achat de 5 EUR à une perte de 60 %. Si l’action devait tomber pendant sa durée de vie au niveau ou en dessous du niveau de barrière désactivante de 45 EUR, le Turbo Call expirerait immédiatement sans valeur (désactivation). Il en résulte donc une perte totale.

Scénario 2 (favorable): Le cours de l'action progresse

Si le cours de l’action augmente son niveau actuel à 50 EUR de 3 EUR pour s’établir à 53 EUR, il en découle une évolution du cours de l’action de + 6 %. Le Turbo Call a théoriquement également gagné 3 EUR (passant de 5 EUR à 8 EUR), ce qui correspond à une augmentation de 60 %. Cela montre que si le sous-jacent évolue dans la bonne direction, des gains supérieurs sont possibles avec les Turbos, même si le sous-jacent n’évolue que « légèrement ». Du fait de leur effet de levier élevé, les Turbos peuvent varier fortement même sur des évolutions minimes du sous-jacent.

Diagramme rendement/ perte**

|

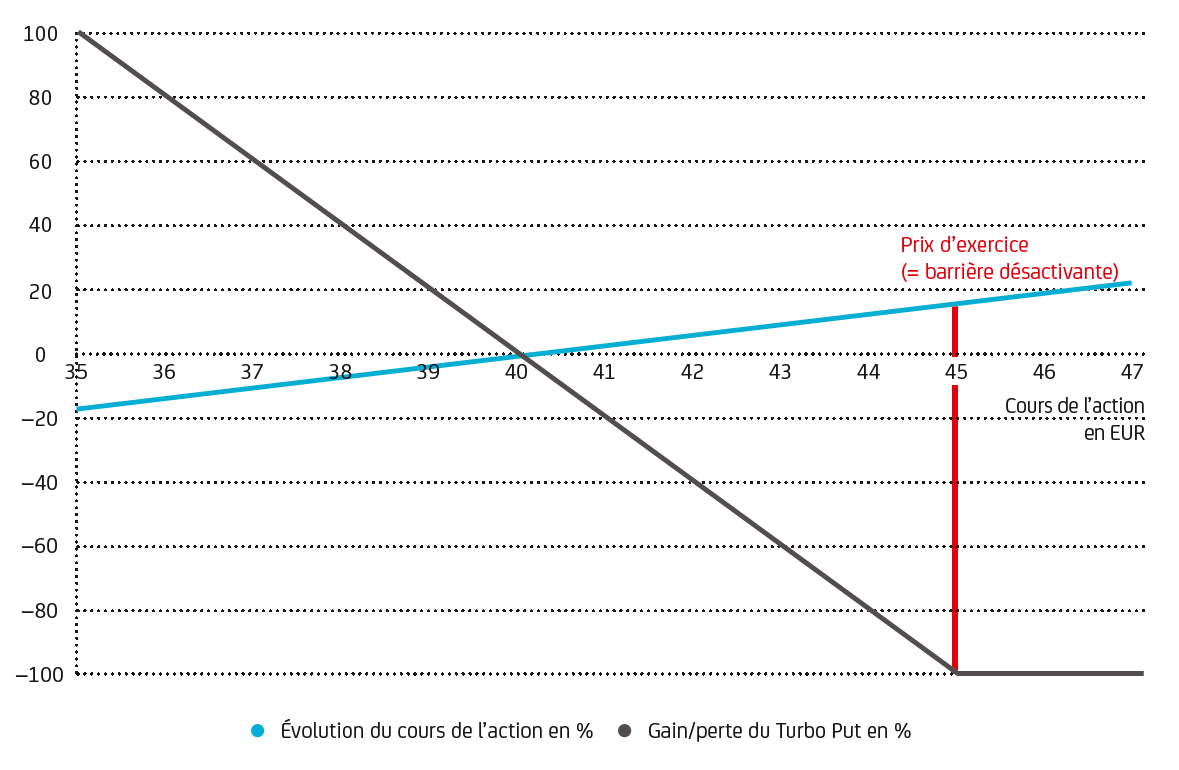

Exemple : Turbo Put***

Situation de départ :

- Sous-jacent : action

- Cours actuel de l'action : 40 EUR

- Durée de vie : 6 mois

- Prix d'exercice : 45 EUR

- Barrière désactivante : 45 EUR

- Ratio : 1

- Prix du Turbo Put (sans prime) : 5 EUR

Tableau de scénarios***

| Cours de l'action en EUR |

Évolution du cours de l'action en % |

Prix*** du Turbo baissier en EUR |

Gain/ perte en % |

|---|---|---|---|

| 45 | + 12,5 | 0 | - 100 |

| 44 | + 10,0 | 1 | - 80 |

| 43 | + 7,5 | 2 | - 60 |

| 42 | + 5,0 | 3 | - 40 |

| 41 | + 2,5 | 4 | - 20 |

| 40 | 0 | 5 | 0 |

| 39 | - 2,5 | 6 | + 20 |

| 38 | - 5,0 | 7 | + 40 |

| 37 | - 7,5 | 8 | + 60 |

| 36 | - 10,0 | 9 | + 80 |

| 35 | - 12,5 | 10 | + 100 |

Scénario 1 (défavorable) : Le cours de l'action progresse

Supposons que l’évolution souhaitée du cours ne se produise pas. Au lieu de cela, l’action augmente de 2 EUR, passant de 40 à 42 EUR (+ 5 %). La valeur du Turbo Put baisse alors théoriquement de ces 2 EUR, en passant donc de 5 EUR à 3 EUR (- 40 %). L’effet de levier de 8 agit donc aussi en défaveur de l’investisseur. Dans le pire des cas, si l’action augmente pendant la durée de vie du Turbo Put au niveau ou au-dessus de la barrière désactivante de 45 EUR, le Turbo Put expire alors, avec effet immédiat, sans valeur (désactivation). Il en résulte donc une perte totale.

Scénario 2 (favorable) : Le cours de l'action baisse

Si le cours de l’action baisse par exemple de 3 EUR, passant de 40 à 37 EUR (- 7,5 %), le prix du Turbo Put augmente alors théoriquement de ces 3 EUR, passant de 5 à 8 EUR, soit une hausse de 60 %. En d’autres termes, le pourcentage de variation du cours de l’action a été multiplié par 8 en sens inverse pour le Turbo Put.

Diagramme rendement/perte***

|

L'effet de levier

L’effet de levier résulte de l’investissement de capital moindre par rapport à un investissement direct. Plutôt que d’investir le prix total pour le sous-jacent, l’émetteur « prête » à l’acheteur un montant à hauteur du prix d’exercice, si bien que l’investisseur n’a à apporter que la différence entre le cours actuel du sous-jacent et le prix d’exercice.

L’effet de levier indique de quel coefficient un Turbo varie plus fortement que le sous- jacent. En cas de variation du sous-jacent de 1 %, un produit assorti d’un effet de levier de 5 évolue par exemple de 5 %. L’effet de levier intervient dans les deux directions, donc aussi bien en cas de progressions que de reculs des cours.

| Formule |

|---|

| Effet de levier = cours du sous-jacent x ratio / prix du Turbo |

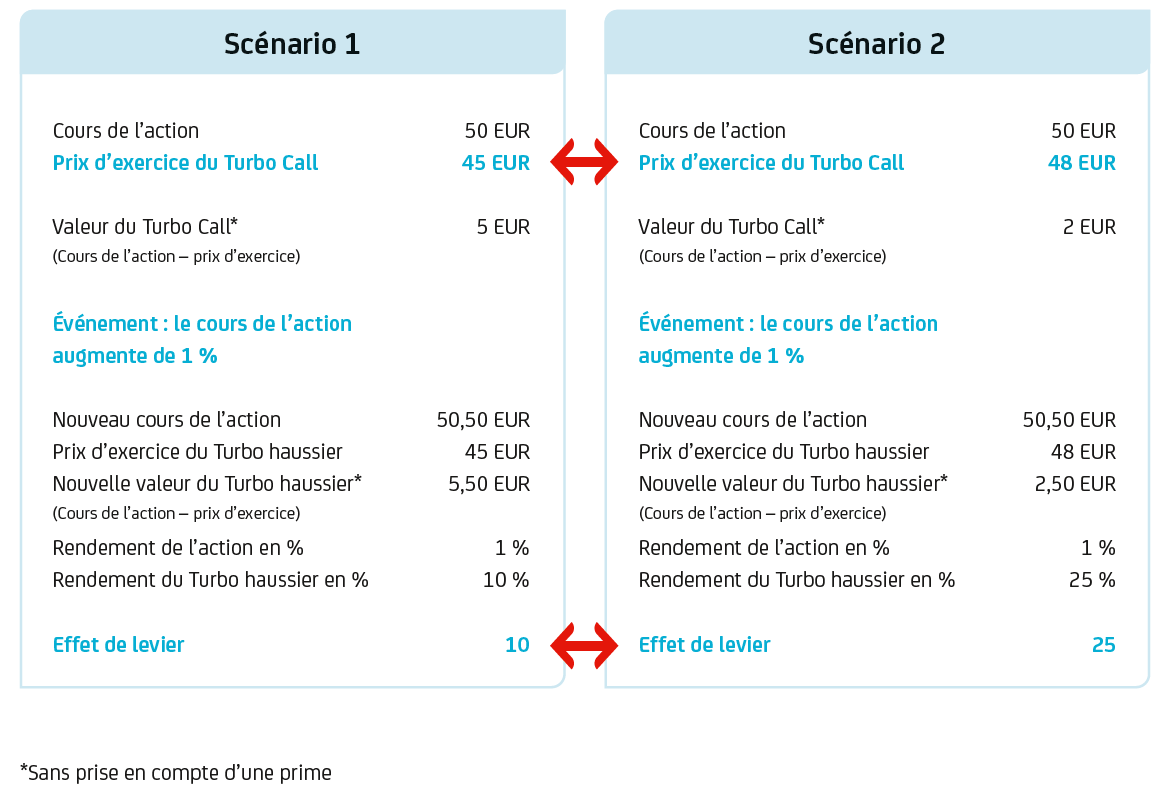

Plus le prix d’exercice (et donc également la barrière désactivante) est proche du cours actuel du sousjacent, plus le capital investi est réduit et plus l’effet de levier, mais aussi le risque de désactivation, sont élevés. A contrario, si les Turbos dont le prix d’exercice (et donc également la barrière de désactivation) est plus éloigné du cours actuel du sous- jacent, sont assortis d’un effet de levier plus bas, ils comportent également un risque de désactivation plus faible. L’exemple suivant illustre cette relation.

|

La prime en tant que composante du prix

Turbos Call : La prime est la norme

En pratique, les Turbos Call ne sont pas négociés à leur valeur intrinsèque (cours du sous- jacent – prix d’exercice), mais en règle générale à un prix un peu supérieur ; ils comprennent ce qu’on appelle une prime. Celle-ci englobe les coûts de financement et, le cas échéant, une prime de risque.

Coût de financement

Comme déjà évoqué, dans le cas d’un Turbo Call, l’émetteur finance le sous-jacent à hauteur du prix d’exercice. Et pour ce financement, l’investisseur doit payer des charges d’intérêt. Les charges d’intérêt se composent du taux du marché monétaire actuel et d’une majoration appliquée par l’émetteur (marge d’intérêt). Si l’on soustrait des charges d’intérêt les éventuels rendements qui reviennent à l’émetteur à partir du sous-jacent, par exemple les dividendes, on obtient les coûts de financement.

Attention:

Les coûts de financement sont régulièrement réduits jusqu’à l’échéance. Tout investisseur qui vend un Turbo Call de manière anticipée récupère par conséquent la prime disponible jusqu’à ce moment, c’est-à-dire que les coûts de financement sont payés uniquement pour la période effectivement concernée.

Prime risque de gap

Si la cotation du sous-jacent est très proche du prix d’exercice, une prime de risque est également généralement incluse dans la prime du Turbo Call. L’explication en est la suivante : dans le cas de produits Turbo, l’émetteur n’agit en principe pas contre l’investisseur, mais se protège par le biais de ce qu’on appelle des opérations de couverture. Cependant, l’intensité croissante des fluctuations du sous-jacent entraîne pour l’émetteur un risque grandissant de ne pas pouvoir immédiatement, et donc possiblement seulement à un cours moins favorable, liquider la couverture sous-jacente au produit en cas de diminution rapide sous le prix d’exercice (= barrière désactivante) (risque de gap). L’émetteur reflète ce risque sous la forme d’une prime.

Turbos Put : possibilité d'escompte

Comme dans le cas d’un Turbo Call, la valeur réelle d’un Turbo Put n’est généralement pas non plus complètement identique à la valeur comptable. Cependant, la composante d’intérêt peut ici agir, le cas échéant, en faveur de l’investisseur, notamment lorsque le taux de base (taux du marché monétaire) est supérieur à la marge financière de l’émetteur. Le Turbo Put serait alors négocié avec un escompte. Toutefois, à l’inverse de ce qui se produit avec les Turbos Call, les éventuels dividendes sont ajoutés aux coûts de financement si bien qu’en pratique, les Turbos Put sont aussi la plupart du temps négociés avec une prime.

Points Clés des Turbos Classiques

| Avantages | Inconvénients |

|---|---|

|

|

Synthèse

| Prix d'exercice | fixe |

|---|---|

| Effet de levier | modéré à maximal |

| Risque | maximal |

| Barrière désactivante | fixe et identique au prixd’exercice |

| Remboursement en cas de knock-out |

perte totale |

| Composantes du prix du produit |

valeur intrinsèque, coûts de financement, prime de risque |

| Coûts de financement | compris dans la prime |

| Durée de vie | limitée |

* Les composantes du prix que sont la prime et les coûts de financement n’ont pas été prises en compte dans les calculs.

** Sans prise en compte d’une éventuelle prime ou des coûts de financement – Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme général du produit « Turbo Call ». Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale. Ces données sont présentées hors frais et fiscalité applicables au cadre de l’investissement.

*** Sans prise en compte d’une prime - Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme général du produit « Turbo Put ». Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale. Ces données sont présentées hors frais et fiscalité applicables au cadre de l’investissement.

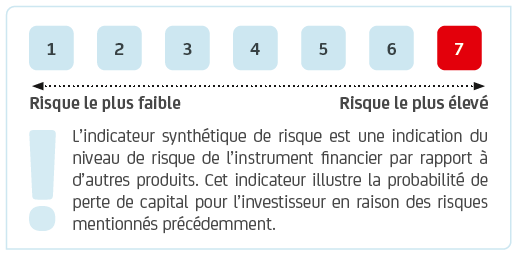

Indicateur de risque

|

Source DICI correspondant au produit. Le DICI (Document d’Information Clé pour l’Investisseur) comporte les informations essentielles sur le produit.

Glossaire

| Put | Dans le cadre de Turbos Put, l’investisseur mise sur la baisse du cours d’un sous- jacent. |

|---|---|

| Barrière désactivante | Les Turbos comprennent une barrière désactivante. Si le sous-jacent atteint ou franchit ce niveau, la durée de vie prend fin. Les Turbos et les Turbos BEST expirent alors immédiatement sans valeur, car le prix d’exercice et la barrière désactivante se trouvent au même niveau. Dans le cas des Turbos Illimités en revanche, le porteur reçoit en principe une valeur résiduelle. Cette dernière résulte au maximum de la différence entre le prix d’exerciceet la barrière désactivante, multipliée par le ratio. |

| Coûts de financement | Lors de l’achat d’un Turbo Call, une part de la somme exigible (correspondant au prix d’exercice) est financée par l’émetteur. Les coûts du financement, c’est-à-dire les intérêts, sont pris en charge par l’investisseur. En ce qui concerne les Turbos Call classiques, les coûts de financement sont intégrés au début de la durée de vie et réduits tout au long de cette durée. Pour les Turbos BEST et les Illimités Call, les coûts de financement sont pris en comptelors de l’ajustement quotidien du prix d’exercice. |

| Delta | Le delta est un indicateur de sensibilité. Il reflète la variation de la valeur d’un Turbo en fonction de la variation du cours du sous-jacent. Pour les Turbos haussiers, le delta se situe en général autour de +1. Cela signifie qu’une hausse du cours du sous-jacent de 1 EUR induirait une hausse d’environ 1 EUR de la valeur du Turbo. Pour les Turbos Put, le delta se situe en général autour de -1. Dans ce cas, une baisse du cours du sous-jacent de 1 EUR induirait une haussed’environ 1 EUR de la valeur du Turbo. |

| Escompte | Si les investisseurs souscrivent quasiment à un prêt de titres lorsqu’ils achètent un titre avec un Turbo Call pour lequel ils doivent payer des coûts de financement, avec un Turbo Put, ils octroient indirectement un crédit à l’émetteur. Ils perçoivent alors des intérêts, mais doivent reverser les gains issus du sous-jacent, comme par exemple les dividendes. Si les intérêts sont supérieurs aux rendements des dividendes, le titre avec unTurbo Put génère alors un escompte. Étant donné que les émetteurs appliquent cependant une marge, l’avantage relatif aux intérêtspeut être diminué, voire annulé. |

| Effet de levier | Par le biais de Turbos, les investisseurs participent aux fluctuations des cours d’un sous-jacent donné. Mais comme ils n’y contribuent en principe qu’à partir d’un prix défini (prix d’exercice), le capital à investir est moindre par rapport à un investissement direct dans le sous- jacent correspondant. La participation aux variations des cours du sous-jacent en proportionsupérieure qui en résulte est nommée effet de levier. |

| Call | Dans le cadre de Turbos Call, l’investisseur mise surla hausse du cours d’un sous-jacent. |

| Prime | Le prix d’un Turbo Call se compose de sa valeur intrinsèque et d’une prime. Pour les Turbos classiques, la prime est composée des coûts de financement et d’une prime de risque. Pour les Turbos Illimités et BEST les coûts de financement sont pris en compte chaque jour via l’ajustement du prix d’exercice, la prime ne représente alors qu’une prime de risquerelativement faible. |

| Prix d'exercice | Le prix d’exercice est fixé à l’émission d’un Turbo. Il sert au calcul du prix du produit ou du montant de remboursement à l’échéance. |

| Ratio | Le ratio indique à combien d’unités du sous-jacent un Turbo se réfère. À titre d’exemple, pour un ratio de 0,01, un Turbo se réfère à un centième du sousjacent. Le ratio sert à rendre des indices ou des actions assortis d’un cours élevé négociables avec de petits montants. |

| Sous-Jacent | Le sous-jacent est la valeur de référence dont dérive l’évolution du prix d’un Turbo. Les sous-jacents peuvent être, entre autres, des actions, des indices,des matières premières ou des devises. |

| Spread | Un spread désigne l’écart de prix entre le cours d’achat et le cours de vente d’un produit. Lorsque cet écart de prix (en pourcentage) est le plus petit possible, cela représente un avantage pour l’investisseur, car la zone de gain est ainsi atteinteplus rapidement. |

| Valeur intrinsèque | La valeur intrinsèque d’un Turbo Call correspond à la différence entre le cours actuel du sous-jacent et le prix d’exercice multipliée par le ratio. Pour les Turbos Put, c’est exactement l’inverse. Leur valeur intrinsèque correspond à la différence entre le prix d’exercice et le cours actuel du sous-jacent multiplié par le ratio. En raison de leur structure, les Turbos possèdent toujours une valeur intrinsèque,dans le cas contraire, ils sont désactivés. |

| Volatilité | Volatilité générale : la volatilité est un indicateur de l’ampleur des fluctuations du sous-jacent, et donc également un indicateur du risque de cours d’un titre. Volatilité implicite ou anticipée : la volatilité implicite représente l’ampleur des futures fluctuations d’un titre telles qu’anticipées par les acteurs du marché. |